Zur Finanzkompetenz von Menschen mit Lernschwierigkeiten

Erschienen in: impulse Nr. 68, 01/2014, Seite 15-21. impulse (68/2014)

Inhaltsverzeichnis

- Ausschluss „geschäftsunfähiger“ behinderter Menschen von Finanzgeschäften

- Probleme von Menschen mit Lernschwierigkeiten bei Finanzgeschäften

- Exklusion der Menschen mit Lernschwierigkeiten von Beratungsangeboten

- Voraussetzungen für Inklusion von Menschen mit Lernschwierigkeiten bei Finanzgeschäften am Beispiel des Projekts „Mein Geld und ich“

- Literatur

Abbildungsverzeichnis

Als Vertragsstaat der 2009 ratifizierten UN-Behindertenrechtskonvention (BRK) anerkennt die Bundesrepublik Deutschland u.a., „dass Menschen mit Behinderungen das gleiche Recht wie andere haben, … ihre finanziellen Angelegenheiten selbst zu regeln und gleichen Zugang zu Bankdarlehen, Hypotheken und anderen Finanzkrediten zu haben“ (Art. 12 Abs. 5 BRK). Demnach können Menschen mit wie ohne Lernschwierigkeiten ihre finanziellen Angelegenheiten nach eigenem Gutdünken regeln und dabei Schulden machen oder sich gar überschulden. Das gilt aber nach § 104 Nr. 2 BGB nur für diejenigen, die sich nicht bzw. nicht nur vorübergehend „in einem die freie Willensbestimmung ausschließenden Zustand krankhafter Störung der Geistestätigkeit“ befinden. Diese sog. „Geschäftsunfähigen“ können überhaupt keine wirksamen Willenserklärungen abgeben (§ 105 BGB), also auch keine Bankkonten einrichten, keine Darlehen aufnehmen und nicht einmal Alltagsgeschäfte wie Lebensmittel- und Kleiderkäufe oder Mietüberweisungen tätigen. Wenn ein „geschäftsunfähiger“ behinderter Mensch eine finanzielle Transaktion vornehmen will (z.B. eine Mietüberweisung), dann braucht er dafür einen rechtlichen Vertreter, z.B. einen gesetzlichen Betreuer (§§ 1896, 1902 BGB). Die Bundesvereinigung Lebenshilfe hat wiederholt auf den Widerspruch zwischen dem geltenden Recht und der BRK hingewiesen (LACHWITZ 2009 S. 4). Gesetzgeberisch fehlt es aber bisher an nachhaltigem Änderungswillen. Zuletzt wurde 2002 ein neuer § 105a BGB (BGBL I 2002, 2856) eingefügt, damit „geschäftsunfähige“ behinderte Menschen wenigstens Alltagsgeschäfte mit geringwertigen Mitteln bewirken können. Die Vorschrift wirft im Alltag allerdings eher Probleme auf. Es soll nämlich nach dem allgemeinen Einkommens- und Preisniveau ermittelt werden, was „geringwertig“ ist (BT-Drs. 14/9266 S. 43). Ein Teil des Schrifttums stellt für eine Auslegung auf § 1903 Abs. 3 S. 2 BGB ab, welcher „geringfügige Angelegenheiten des täglichen Lebens“ auch einem unter gesetzlicher Betreuung mit Einwilligungsvorbehalt stehenden behinderten Menschen ermöglicht (BAMBERGER/ROTH 2003 § 105a Rz 6; PALANDT/ELLENBERGER 2013, § 105a Rz 3; [1]).

Unstreitig sind ohnehin jedwede Ratenzahlungsgeschäfte, Haustür- und Fernabsatzgeschäfte (§§ 312b – 312d BGB ) nicht erfasst. Die (V)Ersteigerungsplattform Ebay und der Second-Handbereich von Amazon, die gerade für Menschen mit geringen finanziellen Mitteln attraktiv sind, bleiben also für „Geschäftsunfähige“ – zu ihrem eigenen Schutz (DÖRNER 2002 § 105a Rz 1 ff ) – juristisch terra incognita. Aber ist es wirklich notwendig, diesen Schutz und damit auch die rechtliche Ausgrenzung entgegen 12 Abs. 5 BRK aufrecht zu erhalten?

[1] siehe auch die Darstellung bei http://www.jurastudent.de/content/%C2%A7-105a-bgbgesch%C3%A4fte-des-t%C3%A4glichen-lebens (1.8.2013)

Um diese Frage beantworten zu können, müssten erst einmal aussagefähige Daten zum Thema vorliegen. Diese fehlen aber. Wenn „Geschäftsunfähige“ betrachtet werden, geht es um Menschen mit geistiger oder seelischer Behinderung; der Beitrag konzentriert sich auf Menschen mit Lernschwierigkeiten (üblicherweise bezeichnet als „Menschen mit geistiger Behinderung“). Seit dem Außerkrafttreten des Vormundschaftsrechts 1992 ist die Feststellung einer „Geschäftsunfähigkeit“ für die Einsetzung eines rechtlichen Betreuers nicht mehr erforderlich. Belastbare Erkenntnisse zur Anzahl „Geschäftsunfähiger“ unter den Menschen mit Lernschwierigkeiten fehlen zwangsläufig. Über die finanzielle Situation der Menschen mit Lernschwierigkeiten, insbesondere hinsichtlich Verschuldung oder gar Überschuldung, ist aktuell praktisch nichts bekannt: Der Behindertenbericht 2009, die Statistik zur Überschuldung von Privatpersonen (Bundesamt 2012) oder der erste Staatenbericht der Bundesregierung zur BRK (2011) schweigen hierzu. Der zum Staatenbericht erstellte „Schattenbericht“ moniert nur das Rechtsmodell der Geschäftsunfähigkeit als solches (BRK-Allianz 2013, S. 26). Auch in der Fachliteratur zu Menschen mit Behinderung wird das Thema Verschuldung nicht angesprochen. Es fragt sich, ob Menschen mit Lernschwierigkeiten sich nicht verschulden (können) oder ob sie dies zwar tun, wissenschaftlich aber kein Interesse am Thema besteht. JUST (2001, S. 41) differenziert den Bedarf an Schuldnerberatung sehr praxisgerecht nach Zielgruppen (z.B. Arbeitsuchende, Alte, Kranke), erwähnt aber Menschen mit Lernschwierigkeiten gar nicht. Für 2011 wird die Zahl überschuldeter Haushalte in Deutschland auf 3,5 Mio. geschätzt (BERTSCH 2011, S. 32). Was ist daraus zu schließen, dass Menschen mit Lernschwierigkeiten hierbei nicht einmal genannt werden? Sollten sie keinen oder keinen wesentlichen Anteil an der Überschuldung haben, wie steht es dann real um ihr Schutzbedürfnis?

Lässt sich unter diesen Umständen die rechtliche Konstruktion der „Geschäftsunfähigkeit“ überhaupt rechtfertigen? Werden Menschen mit erheblichen Lernschwierigkeiten als potentiell „Geschäftsunfähige“ nolens volens grundlos gleich mit „geschützt“ und ihrer Teilhabemöglichkeiten an einem wichtigen Bereich des Gesellschaftslebens faktisch beraubt? WENDLAND (BAMBERGER/ROTH 2003 § 105a Rz 1) stellt fest, dass „Geschäftsunfähige … in der Regel ein gewisses Maß an sozialer Integration“ erreichen können, weshalb der vollständige Ausschluss nach § 104 BGB ein übermäßiger Eingriff in ihre Rechte darstelle. MANTSERIS (2011, S. 60, 63) verweist dagegen darauf, dass nach aktuellen Erkenntnissen zur Verschuldung vier Kernbereiche die Finanzkompetenz einer Person ausmachen, wobei neben ihrer Grundbildung und finanziellen Bildung auch ihre Persönlichkeitsmerkmale wie Wertvorstellungen, Selbstwirksamkeitserwartung etc. eine erhebliche Rolle spielen. In der Tat führt die Fähigkeit zum logischen Denken allein keineswegs zu einer sozialverträglichen Teilnahme am Rechtsverkehr (s. auch SCHWARZE 2011, S. 70, 82) und es stellt sich die Frage, ob der Gesetzgeber nicht die Aufgabe hat, die BGB-Bestimmungen diesem Erkenntnisstand endlich anzupassen.

Die ‚klassischen’ kritischen Lebensereignisse für Überschuldung wie Arbeitslosigkeit, Trennung, Krankheit (Verband 2012, S. 22–23) spielen vermutlich bei Menschen mit Lernschwierigkeiten eine eher untergeordnete Rolle. Soziale Einrichtungen und Dienste erleben in der Praxis vor allem in Hinblick auf Konsumgeschäfte von Menschen mit Lernschwierigkeiten Ver- und Überschuldungssituationen. Dabei sind stationär begleitete Menschen mit Lernschwierigkeiten in der besonderen Situation, dass ihre finanziellen Angelegenheiten weitgehend für sie geregelt werden. Es gibt keine Daten dazu, wie viele von ihnen tatsächlich ein eigenes Bankkonto haben. Bekannt ist die Praxis, wonach der Barbetrag für Alltagsausgaben (§ 27b SGB XII) über sog. „Hauskonten“ von Mitarbeitenden der Einrichtung verwaltet und in bestimmten Rhythmen den Berechtigten ausgezahlt werden. Folglich bietet sich im stationären Bereich so gut wie keine Möglichkeit, den Umgang mit Geld zu erlernen. – Im Hinblick auf Menschen mit Lernschwierigkeiten außerhalb stationärer Einrichtungen wären Untersuchungen interessant, wie realistisch z.B. im Rahmen von Hilfeplanungen die Betroffenen und die sie professionell Begleitenden die praktische Notwendigkeit eines Aufbaus und Erhalts von Finanzkompetenz einschätzen und ausreichend Hilfeleistungen einplanen. Dabei ist die Finanzkompetenz gerade dieser Zielgruppe wegen ihrer regelhaften wirtschaftlichen Bedürftigkeit – über ein Drittel der behinderten alleinlebenden Menschen im Alter von 25 bis unter 45 Jahren haben ein Haushaltsnettoeinkommen von unter 700 Euro (Bundesregierung 2011, S. 162) – und behinderungsbedingten Mehrausgaben von großer Bedeutung. Wissenschaftsbasiertes oder wenigstens in der Praxis grundlegend anerkanntes Schulungsmaterial für Menschen mit Lernschwierigkeiten und ihre professionelle Begleitung fehlt bisher. Ergebnis: Weder zum Problem (Schutzbedürfnis lernbehinderter Menschen bei Finanzgeschäften) noch zur bisherigen Praxis im Umgang damit liegen verwertbare Erkenntnisse vor.

Unberührt davon lässt sich aber feststellen, dass Menschen mit Lernschwierigkeiten bei der Inanspruchnahme üblicher Unterstützungsangebote im Umgang mit Finanzgeschäften oder Schulden auf erhebliche Barrieren stoßen:

-

Kommunale Beratungsstellen machen ihre Angebote in der Regel nicht aufsuchend, sondern Ratsuchende identifizieren ihren Beratungsbedarf und suchen die dazu passende Beratungsstelle auf. Das sind Kompetenzen, die (nicht nur) Menschen mit Lernschwierigkeiten nicht immer mitbringen. Falls die schlichte Auszahlung von Lebensunterhaltsleistungen einschließlich Leistungskürzungen oder Sanktionen bei unwirtschaftlichem Verhalten nicht ausreicht, damit Menschen mit Lernschwierigkeiten ihren Alltag regeln können, wird der „besondere“ Beratungsbedarf als Eingliederungshilfe (§§ 53 ff . SGB XII) über soziale Dienstleister abgedeckt. Im Rahmen dieser Hilfe steht nicht die „Hilfen zur Selbsthilfe“ in Alltagsangelegenheiten im Vordergrund, sondern die „Teilhabe am Leben der Gemeinschaft“ mit entsprechend pädagogischer (statt finanztechnischer, hauswirtschaftsplanerischer etc.) Ausrichtung der Hilfen. Zwar haben die Kommunen „Beratung zur persönlichen Situation“, „möglichen Stärkung der Selbsthilfe … und zur Überwindung der Notlage“ einschließlich Budgetberatung anzubieten (§ 11 SGB XII). Für eine erfolgreiche Implementierung einer solchen Beratung in die Lebenswelt der Menschen mit Lernschwierigkeiten müsste die Hilfe aber niedrigschwellig und zielgruppenorientiert sein. Das Angebot solcher inklusiver Alltagsberatung könnte künftig zeigen, dass Lernschwierigkeiten und Schwierigkeiten im Umgang mit Geld zwar gleichzeitig auftreten mögen, aber nicht unbedingt kausal zusammen hängen.

-

Schuldnerberatungsstellen stehen Menschen mit Lernschwierigkeiten faktisch nicht zur Verfügung. Auch schon vor Einführung der Grundsicherung für Arbeitsuchende („Hartz IV“) 2005 waren Menschen mit Lernschwierigkeiten weitgehend von der Schuldnerberatung ausgeschlossen, denn die Nutzung dieser Angebote setzt beim Klientel u.a. ein Grundverständnis von Finanzgeschäften voraus und mehr als minimale Einnahmen, da Schuldenregulierung von der Möglichkeit eines Regulierungsangebotes abhängt, was wiederum eine entsprechende Finanzausstattung erfordert. Seit 2005 wird die Schuldnerberatung ohnehin weitgehend nur noch im Kontext von Arbeitsplatzsuche und Arbeitsplatzsicherung angeboten (§ 16 SGB II), so dass die Ausgrenzung der Menschen mit Lernschwierigkeiten in diesem Bereich zu- statt abnimmt.

-

Die Bankhäuser selbst nehmen die besonderen Bedürfnisse lernbehinderter Menschen bei ihren Beratungsangeboten nicht in den Blick. Das Informationsmaterial ist nicht ansprechend aufbereitet, der zunehmende Zwang zu Online-Kontakten durch Reduzierung der regionalen Filialen ist eine erhebliche Barriere, wie das Beispiel einer telefonischen (statt persönlichen) Euroscheck-Kartensperre zeigen soll: Man möge den Selbstversuch starten, eine Kontokarte über die bundesweite Telefonnummer 116116 zu sperren und sich dabei vorstellen, man sei schwerhörig oder habe eine Sprachstörung oder sei ‚lediglich’ etwas langsam bzw. unerfahren im Umgang mit einer elektronischen Sprachsteuerung. Zwar kann man sich statt der Beantwortung eines endlosen elektronischen Fragenkataloges am Ende desselben auch zu jeder Tages- und Nachtzeit mit einem persönlichen Ansprechpartner verbinden lassen, muss dazu aber zunächst beharrlich während der vorangegangenen Bandsequenz schweigen oder Störgeräusche verursachen (z.B. Pfeifen). Dies erfordert aber erhebliches psychisches Durchhaltevermögen und man muss zwingend wenigstens seine Bankleitzahl und Kontonummer angeben können. Schon die Frage nach der Kontonummer (erst recht nach der Bankleitzahl) lässt aber viele Menschen mit (wie ohne) Lernbehinderung scheitern; diese Erfahrung mussten auch die Teilnehmenden am Projekt „Mein Geld und ich“ in einer praktischen Übung machen.

Vor dem Hintergrund der vorbenannten komplexen Fragestellungen haben die Verfasserinnen als Lehrende und Studierende an der Fachhochschule Bielefeld, Fachbereich Sozialwesen / Bachelorstudiengang Soziale Arbeit das Projekt „Mein Geld und ich“ konzipiert. Damit sollten den durch die ev. Stiftung Ummeln stationär betreuten Menschen mit Lernschwierigkeiten im Rahmen von zehn in sich abgeschlossenen Veranstaltungseinheiten Gesprächsmöglichkeiten rund um die eigene Finanzkompetenz angeboten werden. Thematisiert wurden u.a.: Geld, Sparen, Haushaltsplan, Kontoauszug, Kartensperre, unbezahlte Rechnungen, Überweisung, Dauerauftrag, Lastschrift, Falschgeld. Die Veranstaltungen fanden in Gruppen von fünf bis zehn Teilnehmenden statt und setzen sich aus den Informationen zum jeweiligen Thema, Übungseinheiten und dem Austausch untereinander zusammen. Die Teilnehmenden erhielten eine Mappe und zu jeder Veranstaltung zusätzlich ein Handout in leichter Sprache, um das Gehörte und Erlebte zuhause noch einmal nachvollziehen zu können. Nach FEUSER (1984, S. 1–3) verlangt Inklusion das Erlernen der finanziellen Kompetenz im Lebensumfeld der Klienten mit der nötigen Hilfe im Rahmen der Gesellschaft. Hierfür muss durch Veränderung der Rahmenbedingungen das Erlernen tatsächlich ermöglicht werden. Was genau verändert werden muss, ist mit den Klienten gemeinsam zu ermitteln. Für das Projekt stand im Vordergrund, neben der eigenen Fachkompetenz vor allem Zeit zur Verfügung zu stellen und zu haben, um die Materie den Menschen mit Lernschwierigkeiten nahe zu bringen, mit ihnen darüber ins Gespräch zu kommen und dazu eine geeignete Kommunikationsart zu nutzen. Für Letzteres wurde die leichte Sprache eingesetzt. Die leichte Sprache ist eine barrierefreie Sprache, welche vom Netzwerk für leichte Sprache seit langer Zeit entwickelt und als Recht für alle Menschen eingefordert wird (Leichte Sprache 2013, S. 59). Es gibt umfangreiche Regeln für den Aufbau der leichten Sprache. Sie legen unter anderem fest, dass Texte größer geschrieben, in kurzen Sätzen formuliert und unter anderem mit Piktogrammen, wie sie auch im folgenden Text beispielhaft zu finden sind, visuell unterstützt werden. Fremdwörter werden vermieden, es sei denn, sie gehören zur Lebenswelt der Klienten, dann werden sie entsprechend der Regeln der ‚leichten Sprache‘ geschrieben. Wichtig ist des Weiteren, dass die Texte durch die Zielgruppe selbst auf Verständnis und Lesbarkeit überprüft werden (Leichte Sprache 2013, S. 9,65,87,97).Beispielhaft soll im Folgenden der Themenabend zum ‚Haushaltsplan‘ vorgestellt werden:

Vorüberlegungen, Vorarbeiten

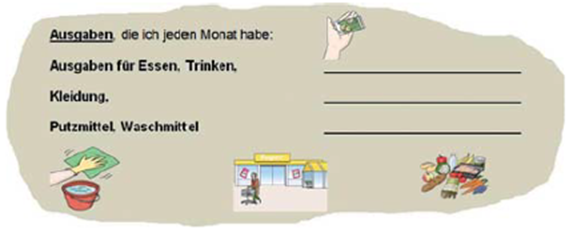

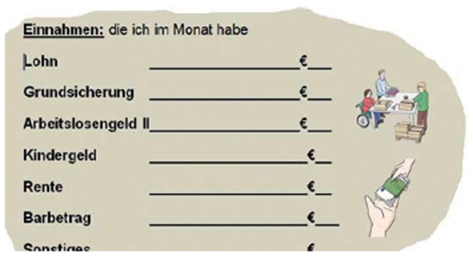

Haushaltspläne werden in unterschiedlichen Formen unter anderem von Banken, Schuldnerberatungsstellen oder Verbraucherzentralen herausgegeben. Sie dienen z.B. in Form eines „Taschengeldplaners“ dem Aufbau von Finanzkompetenz bei Kindern oder klassisch als Beratungsgrundlage zur Schuldenregulierung bei der Sozialberatung für Schuldnerinnen und Schuldner. Sie sind als Plan oder in Heft- Form so aufgebaut, dass sie möglichst individuell nutzbar sind und die Einnahmen/ Ausgaben eines Privathaushaltes möglichst umfassend abdecken.

Der Haushaltsplan bildet die Grundlage zum Auffinden von Einspar-Möglichkeiten im Haushalt. Es werden also Alternativen des Sparens eröffnet. Das ist für Menschen mit Lernschwierigkeiten im Hinblick auf Selbstbestimmung bei ihrer Lebensführung besonders wichtig. Gängige Haushaltspläne sind aber für sie in der Regel

-

zu klein gedruckt und

-

auf eine ganz andere Haushaltsart (nämlich auf ‚durchschnittliche‘ Privathaushalte mit Kindern, Auto, üblicher „Versicherungspalette“ und Nebeneinnahmen verschiedener Art) zugeschnitten, um nur einige Unterschiede zu nennen.

Abbildung 3. Darstellung von Ausschnitten eines Haushaltsplans anhand diverser Vorlagen

Quelle: Kahl et al.

Damit Menschen mit Lernschwierigkeiten ihre Einnahmen und Ausgaben strukturieren und im Blick behalten können, benötigen sie einen Haushaltsplan in abgeänderter Form. Er sollte in leichter Sprache geschrieben sein. Das bedeutet, dass beispielsweise mehr Platz vorhanden sein muss, um Eintragungen vorzunehmen. Der Inhalt des Planes muss größer geschrieben und detaillierter auf die Lebenswelt eines Menschen mit Lernschwierigkeiten abgestimmt sein, damit beispielsweise die Vielfalt an Ausgaben in den Fokus des Menschen rückt. Des Weiteren müssen Piktogramme das geschriebene Wort unterstützen.

Ein solcher Haushaltsplan wurde für den Themenabend formuliert. Er beinhaltet auf der Einnahmenseite die Einkünfte, die Menschen mit Lernschwierigkeiten ‚normalerweise‘ erzielen – beispielsweise den sogenannten ‚Barbetrag‘ bei stationär betreuten Menschen. Der Bereich der variablen Ausgaben ist detaillierter ausgeführt, so dass der Fokus auf einzelne Ausgabenbereiche gerichtet wird.

Die festen monatlichen Ausgaben sind um Positionen ohne wesentlichen Alltagsbezug zum Klientel (z.B. KFZ, Lebensversicherungen) gekürzt und um Positionen mit entsprechendem Alltagsbezug (z.B. Monatsticket für öffentliche Verkehrsmittel) ergänzt.

Zielgruppen des Projekts

Menschen mit Lernschwierigkeiten können durch die Einführung inklusiver Kulturtechniken finanzielle Kompetenz aufbauen. Die Teilnehmenden sollten herausfinden können, wie viel Selbstbestimmung für sie möglich ist und ab wann (selbstbestimmte) Assistenz benötigt wird. Menschen mit Lernschwierigkeiten sollen hierbei im Rahmen ihres Bedarfs und ihrer Möglichkeiten unterstützt und befähigt werden, ihre Geldgeschäfte und die Vorgänge, die damit im Zusammenhang stehen, eigenständig nachzuvollziehen und durchzuführen. Der Aufbau und die Stärkung dieser persönlichen Ressourcen eröffnet neue Möglichkeiten der Teilhabe im Sinne des Artikel 19 der UN-Behindertenrechtskonvention und dient des Weiteren der Schuldenprävention bzw. baut die Hemmschwelle ab, bei einer bereits bestehenden Schuldensituation Hilfe von außen einzufordern und anzunehmen.

Mitarbeitende von Einrichtungen und Diensten, rechtliche Betreuerinnen und Betreuer, Angehörige und ehrenamtlich Assistierende können im Rahmen der Einzelbetreuung die ausgehändigten Unterlagen ebenfalls nutzen, um die individuelle Finanzkompetenz des Betroffenen weiter unterstützen und zu helfen, dass er seine Möglichkeiten zur Teilhabe erweitern kann. Auch im Fall einer notwendigen Schuldenregulierung steht der Haushaltsplan in leichter Sprache unterstützend zur Verfügung.

In der professionellen Sozial- und Schuldnerberatung verlangt die Finanz- oder gar Schuldenregulierung neben dem Blick auf die Geldmittel auch die Beachtung der Situation und Individualität der ratsuchenden Person. Welche Kenntnisse und welche Erfahrungen liegen vor im Umgang mit Geld, im Einsatz der Mittel für den Lebensbedarf, in der Steuerung von Bedürfnissen usw.? Beratende müssen sich darauf einstellen zu entdecken, inwieweit sich diese Zielgruppe mit ihren Wertvorstellungen und Bedürfnissen, ihrem Wissen, ihren Kompetenzen und ihren Ressourcen mit den bereits bekannten Zielgruppen vergleichen lässt und inwieweit andere Gegebenheiten bestehen, auf die sich Beratende einlassen müssen. Die Formulare und Unterlagen in leichter Sprache können helfen, die Lebenssituation der Menschen mit Lernschwierigkeiten erstmals in den Blick zu nehmen und mit ihnen zu thematisieren.

Durchführung des Themenabends

Die Teilnehmenden wurden an die Abschnitte des Haushaltsplanes herangeführt. Es wurde herausgearbeitet, welche unterschiedlichen Ausgaben monatlich entstehen können, wie man sie erkennen und strukturiert im Auge behalten kann. Es blieb Zeit, den Haushaltsplan durchzugehen, Fragen aufzunehmen und um Rückmeldung und Verbesserungsvorschlägen für den nächsten Abend zu bitten. Der Haushaltsplan wurde verteilt, um ihn im kommenden Monat auszuprobieren. Die anschließend tatsächlich eingehenden Rückmeldungen wurden eingearbeitet.

Reflexion

Die Teilnehmenden stellten den Bezug zwischen den Themen der Veranstaltung und ihrem Lebensalltag inhaltlich unterschiedlich her – das zu akzeptieren war wichtig. Viele erkannten, welchen Nutzen diese Veranstaltung für sie hatte oder hätte haben können und über die weiteren Kontakte wurde deutlich, dass sie das Erlernte nach und nach anwendeten. Für andere Teilnehmende war es nach eigenem Bekunden eine ‚nette Veranstaltung’, bei der sie ‚ganz interessante Dinge’ hörten, die sie aber doch ‚eigentlich nicht brauchten’, weil sie ‚eigentlich Hilfe dabei bekommen‘, oder es doch ‚sowieso der Betreuer für mich erledigt‘.

Die Handouts sollten zwar das Nachvollziehen zuhause ermöglichen, da die Piktogramme aber nicht selbsterklärend sind, waren sie für Teilnehmende, die überhaupt nicht lesen können, keine zufriedenstellende Lösung. Eine Herausforderung war es, an verwendbares Material als Einstieg für den Themenabend zu gelangen. Viele Filme, Einspielungen oder Unterrichtsmaterialien sind sprachlich wenig geeignet und nicht auf die Lebenssituation von Menschen mit Beeinträchtigung ausgerichtet. Fachliteratur ist (auch für Menschen ohne Lernschwierigkeiten) schwer zu verstehen. Es ist also ein permanentes Übersetzen notwendig, und zwar im Hinblick auf Sprache und Inhalte. Dieses Projekt inklusiv durchzuführen, also für Menschen ohne und mit Lernschwierigkeiten unterschiedlichen Schweregrades und ggf. verbunden mit weiteren persönlichen Beeinträchtigungen gleichermaßen zu gestalten, verlangte vor allem viel Zeit, um die Einzelnen dort ‚abzuholen‘ wo sie sich befanden und sich auf die jeweilige Lebensebene zu begeben. Es bedeutete einen dauerhaften Balanceakt zwischen dem Risiko, innerhalb einer Gruppe einzelne Teilnehmende zu über- und andere zugleich zu unterfordern. Dies förderte jedoch auch die Kompetenz der Teilnehmenden, individuelle Bedürfnisse geltend zu machen und es ermöglichte ihnen, voneinander zu lernen.

Für Anbietende solcher Veranstaltungen verstärkt sich nach unserer Erfahrung der personenzentrierte Blick auf die Teilnehmenden und ihre besonderen Bedürfnisse und Fähigkeiten. Mit der Erkenntnis, wie hoch die Barrieren bei der Teilnahme am Finanzleben für Menschen mit Lernschwierigkeiten derzeit sind, wächst auch das Wissen über die vielfältigen Möglichkeiten, diese Barrieren abzubauen.

Sylvia Kahl

ist Sozialarbeiterin BA und Bankkauffrau

Kontakt und nähere Informationen

Koblenzer Straße 114, 32584 Löhne

Tel.: 01577 - 463 90 81

Mail: Sylviakahl@teleos-web.de

Prof. Silvia Pöld-Krämer

ist Juristin an der Fachhochschule Bielefeld, Lehrgebiet: Arbeits- und Sozialrecht Schwerpunkt: Rechte von Menschen mit Behinderungen, Pflegebedürftigkeit

Kontakt und nähere Informationen

Fachhochschule Bielefeld

Kurt-Schumacher-Strasse 6, 33615 Bielefeld

Tel. 0521/106-7843

BAMBERGER, Georg; ROTH, Herbert (2003): Kommentar zum Bürgerlichen Gesetzbuch. Bd. 1

Beauftragter der Bundesregierung für die Belange behinderter Menschen (Hg.) (2010): Die UN-Behindertenrechtskonvention. Übereinkommen über die Rechte von Menschen mit Behinderungen. Berlin, (zuletzt geprüft am 06.12.2012)

BERTSCH, Frank (2001): Soziale Schuldnerberatung als Teil gesellschaftlicher Entwicklung. In: Archiv für Wissenschaft und Praxis der sozialen Arbeit 4/2001, S. 28-37

BRK-Allianz (Hg.) (2013): Für Selbstbestimmung, gleiche Rechte, Barrierefreiheit, Inklusion! Online verfügbar unter http://www.brk-allianz.de/attachments/article/87/beschlossene_fassung_final_endglogo.pdf. (zuletzt geprüft am 03.08.2013)

Bundesamt, Statistisches (2012): Statistik zur Überschuldung privater Personen – 2010. (zuletzt geprüft am 12.11.2012).

Bundesministerium für Arbeit und Soziales, Referat Information Publikation Redaktion (Hg.) (2009): Behindertenbericht 2009. Bericht der Bundesregierung über die Lage von Menschen mit Behinderungen für die 16. Legislaturperiode. Bundesministerium für Arbeit und Soziales, 53107 Bonn.

Bundesministerium für Arbeit und Soziales (Hg.) (2011): Übereinkommen der Vereinten Nationen über Rechte von Menschen mit Behinderungen. Erster Staatenbericht der Bundesrepublik Deutschland. zuletzt aktualisiert am 20.09.2011, (zuletzt geprüft am 03.08.2013)

Bundesregierung (Hg.) (2011): Lebenslagen in Deutschland. Der 3. Armuts- und Reichtumsbericht der Bundesregierung. Online verfügbar unter http://www.bmas.de/SharedDocs/Downloads/DE/PDF-Publikationen-DinA4/forschungsprojekta333-dritter-armuts-und-reichtumsbericht.pdf?__blob=publicationFile , zuletzt aktualisiert am 08.07.2008, (zuletzt geprüft am 03.12.2012)

DÖRNER, Heinrich et al. (2002): Handkommentar (HK)-BGB, 2. Aufl. Baden-Baden

FEUSER, Georg (1984): THESEN zu: Gemeinsame Erziehung, Bildung und Unterrichtung behinderter und nichtbehinderter Kinder und Jugendlicher in Kindergarten und Schule. (von der Segregation durch Integration zur Inklusion). Institut für Erziehungswissenschaft (Sonderpädagogik), Zürich, Schweiz. Online verfügbar unter http://www.georg-feuser.com/conpresso/_data/Feuser_-_Thesen_Integration_04_2012.pdf , zuletzt aktualisiert am 07.04.2012, (zuletzt geprüft am 20.11.2012).

JUST, Werner: Bedarfe, Anforderungen und Strukturen der Schuldnerberatung vor Ort. In: Archiv für Wissenschaft und Praxis der sozialen Arbeit 4/2001, S. 38-46

LACHWITZ, Klaus (2009): Die UN-Konvention über die Rechte von Menschen mit Behinderungen, S. 1-6, http://www.google.de/url?sa=t&rct=j&q=&esrc=s&source=web&cd=2&ved=0CDcQFjAB&url=http%3A%2F%2Fwww.lvr.de%2Fapp%2Fresources%2Flachwitz.pdf&ei=V6n7UZOqBI71sgbUsoH4Bg&usg=AFQjCNEK-_adbyz3ENbAIdCmBY6FMGzIqA&bvm=bv.50165853,d.Yms&cad=rja (zuletzt geprüft am 01.08.2013)

Lebenshilfe für Menschen mit geistiger Behinderung Bremen e.V. (Hg.)(2013): Leichte Sprache. Die Bilder. 1. Aufl. Marburg: Lebenshilfe-Verlag

MANTSERIS, Nicolas (2011): Das Konzept „Finanzkompetenz“ als Grundlage für die Anamnese endogener Ursachen von Überschuldung. In: Archiv für Wissenschaft und Praxis der sozialen Arbeit 4/2001, S. 60-69

PALANDT/ ELLENBERGER et al. (2013): Bürgerliches Gesetzbuch, 72. Aufl., München

SCHWARZE, Uwe (2011): Ethik und soziale Schuldnerberatung: Reflexionen zu einer „stillen Beziehung“. In: Archiv für Wissenschaft und Praxis der sozialen Arbeit 4/2001, S. 70-84

Verband der Vereine Creditreform Wirtschaftsforschung (2012): Schuldneratlas Deutschland. Unter Mitarbeit von Michael Bretz. Online verfügbar unter http://www.boniversum.de/fi leadmin/media/document/SchuldnerAtlas/SchuldnerAtlas_2012.pdf , (zuletzt geprüft am 03.12.2012).

Quelle

Sylvia Kahl; Silvia Pöld-Krämer: Recht auf Schulden? Zur Finanzkompetenz von Menschen mit Lernschwierigkeiten. Erschienen in: impulse Nr. 68/2014, Seite 15-21. ISSN 1434-2715. www.bag-ub.de/impulse

bidok - Volltextbibliothek: Wiederveröffentlichung im Internet

Stand: 27.06.2016